生命保険についてこんなお悩みありませんか?

たとえばこんな・・・

●以前入った保険を放置状態で継続しているけど大丈夫か不安

●結婚したので保険に加入するべきか?

●生命保険に加入したいけど、どんなのが良いか分からない

●今、支払っている保険料を安くしたい

●自分に必要な保障内容になっているのか分からない

●家族構成が変わったので保険を見直したい!

●生命保険の見直しを保険会社に相談したら高い保険を営業されそうで怖い!

このように、生命保険についての疑問やお悩みがあっても誰に相談すれば良いのか分からない方も多いと思います。

ならばまずは、お金のプロであるファイナンシャルプランナー『えがお相続相談所』にご相談ください。

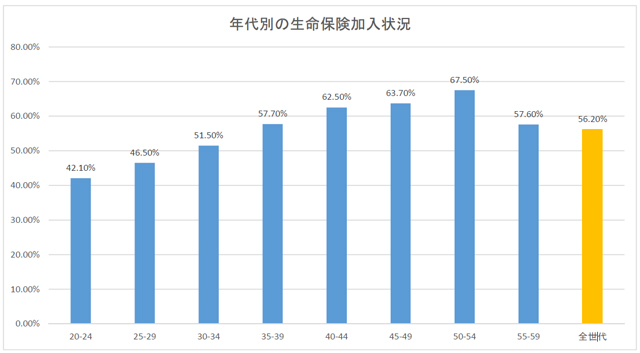

生命保険の加入状況と保険料の月額平均

出典:国民年金被保険者実態調査

(平成29年国民年金被保険者実態調査結果)(厚生労働省)

(https://www.mhlw.go.jp/toukei/list/dl/140-15a-h29.pdf)

30代で約半数、40代以上では6割の方が生命保険に加入しています。

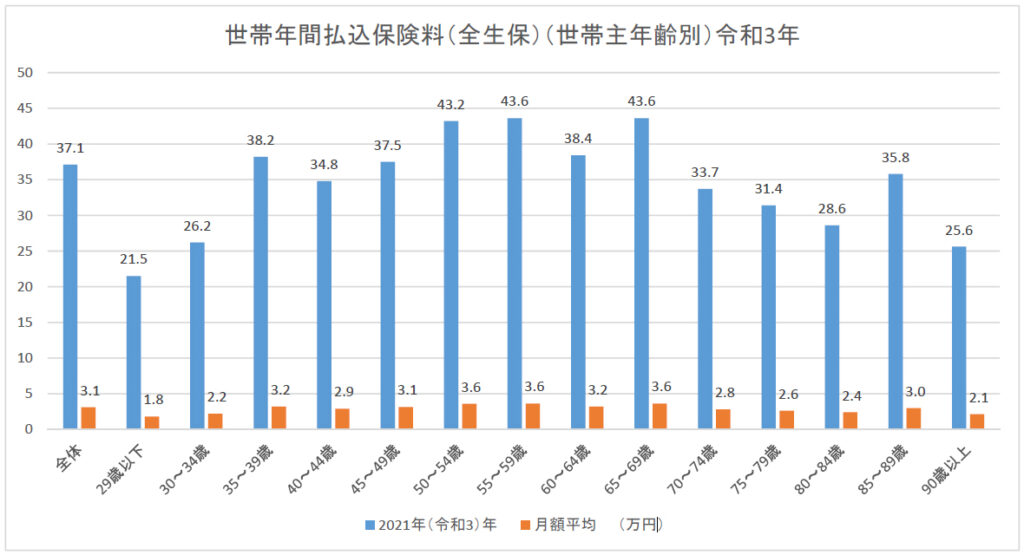

出店:生命保険に関する全国実態調査(令和3年度)(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/p003-043.pdf)

保険の見直しのポイントとは?

生命保険に加入後はそのまま放置している人が少なくありません。

家族が増えたり、成長したり、ライフスタイルの変化に応じて必要となる保障内容は変わります。

生命保険は定期的に見直すことが必要です。

見直すことによって保険料が安くなる場合もあります。

民間の保険で備えられる保険には、大きく分けて生命保険会社と損害保険会社が取り扱う保険が有ります。

特に身近な保険が、第三分野の保険です。

生命保険会社、損害保険会社どちらの保険会社でも取り扱いがあるもので具体的には、

「がん保険」「医療保険」「介護保険」「所得補償保険」「就業不能保険」などがあります。

保険を見直すタイミングはどんな時?

人生の節目など、新たなライフイベントが訪れる時が保険の見直し時期と言えます。

結婚や子供の誕生

ケガ・病気・事故など、自身に万が一のことがあった場合の家族の生活や、子どもの教育費を残せるように保険や補償の見直しが必要になります。

マイホーム購入

住宅ローンを借り入れする際には一般的に「団体信用生命保険」への加入が義務付けられ、返済期間中に世帯主に万が一のことがあると団体信用生命保険からローンの残債が一括返済されることになります。

それに応じて加入保険の掛け率を考えてみるのも大切かと思います。

そして、万が一収入が途絶えてもローン返済に困らぬよう、所得補償保険などに加入しておくのも良いでしょう。

子供の独立

子どもが独立すれば、経済面での負担はなくなりますが、今度は自分たちの老後の備えが必要となります。

今後のために医療保障や介護などの保障を充実させておくと良いでしょう。

また、相続対策としての保険を考えてみる時期でもあります。

退職

医療保障や介護への備えは十分か、必要に応じた保険、特約なのか見直すことが必要です。

保険見直し6つのポイント

1.保険料の支払いに無理がないか

2.保障額は十分か

3.保障期間は十分か

4.保険料を支払う期間

5.解約返戻金はいくらか

6.保険金の受取人は正しいか

1.保険料の支払いに無理はないか

保障内容は正しくても、保険料の支払いに無理があってはダメです。

保険の種類を検討し、保険料の払込期間を長めに、掛け捨て割合を大きめにすることで、同じ保障額で保険料負担を軽減させることができます。

2.保障額は十分か

保障金額足りなければ経済的に困ります。

ライフプランの変化に合わせて定期的にチェックしましょう。

3.保障期間は十分か

定期保険などでは、契約期間が満了すると保障がなくなります。

保障期間が適性か確認しましょう。

更新時期の前に見直すと良いでしょう。

4.保険料を支払う期間

ライフスタイルが変化する時期に保険料負担が家計に響かないか確認しましょう。

医療保険などの保障は、終身払いにして月々の保険料を抑えるという方法もあります。

5.解約返戻金はいくらか

既払込保険料と解約返戻金のバランスを図りながら見直しましょう。

6.保険金の受取人は正しいか

保険金の受け取り人は正しいか見直す時に確認しておきましょう。

保険金受け取り時に贈与税がかかってしまうこともあります。

受け取り人が適切であるも確認しましょう。